物联网

与物联网相关的下游行业包括智慧城市、工业物联网、智能建筑、车联网等。麦肯锡的研究报告曾指出,物联网的价值70%在工业物联网。而在工业领域,物联网技术又可以用在设备维护、计划排产、安全预警以及供应链物流等多个场景中。如何在各个不同领域中的众多应用场景中发现有投资价值的物联网标的呢?

杨希毕业于北京大学光华管理学院,2008年至2014年在德丰杰全球核心基金先后担任投资副总裁和合伙人,2015年10月创立沣扬资本。沣扬资本是一家专注于To B高科技企业中早期投资的专业投资机构,主要投资方向为物联网、人工智能和智能制造。杨希在投资行业已有15年从业经历,主要投资案例映翰通、恒实科技已上市,和鹰机电上海大郡等被上市公司收购。沣扬资本目前的投资组合包括19个项目,1个已上市,其余投资12个月以上的项目92%都拿到了后续融资。映翰通是一家工业物联网产品及解决方案提供商,2020年2月登陆科创板。公司起初以工业物联网通信产品为主,包括无线路由器、无线设备终端、工业以太网交换机等,后来针对配电网推出了智能配电网状态监测系统(IWOS)产品,针对零售货柜推出了智能售货控制系统。2016到2018年,公司的营业收入分别为1.45亿元、2.29亿元、2.76亿元,复合增长率为38.26%;净利润分别为2292.41万元、3219.40万元、4602.65万元,复合增长率为41.70%。第一次投资。基于当时对IT互联网技术将逐渐向工业领域延伸,以及设备远程维护、监控的普适性需求,杨希认为映翰通面临的是一个有巨大潜力的市场。除了产品形态的变化,公司的下游客户也从电力设备厂商变成了电网。此外,公司也在不断横向寻找应用场景,相继面向

属于下行风险低且长期回报可期的标的。

既要为垂直场景解决问题,也要有跨领域成长的能力

那垂直领域和跨领域复制如何平衡呢?杨希认为,垂直领域的深耕往往需求定制服务,尤其是面向大客户。因此,如何将定制化操作尽可能简单、便捷是需要思考的问题。可跨客户跨场景使用的平台型技术,并且尽量避免“老中医”式的业务模式。不断调整杨希还建议,创业公司在跨领域发展中要重视跟下游头部客户的合作。物联网依然是比较新的领域,各项新技术具体物联网也是沣扬资本长期关注的领域。

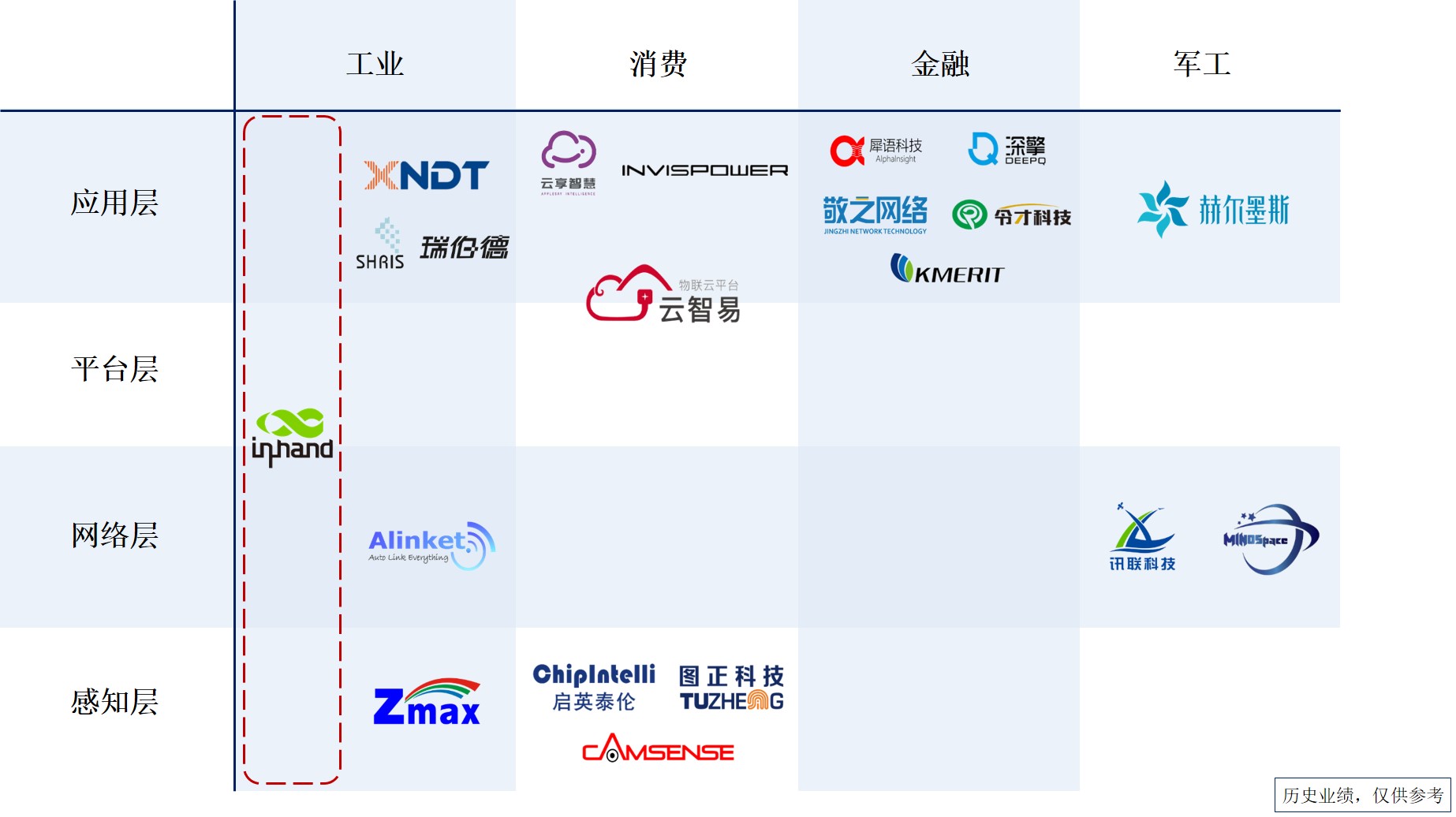

物联网各层级

沣扬资本投资标的

感知层,杨希关注技术的可延展性以及起步阶段下游市场的成长性。以欢创科技举例,公司主要生产高精度导航定位产品,如扫地机器人激光雷达、VR眼镜高精度定位等。杨希认为,越来越多的智能产品都会用到高精度导航定位技术,扫地机目前是量最大的品类,并且随着人口老龄化还有进一步提升渗透率的空间。先在这个品类上做出一定规模再延伸其他品类是欢创科技这类企业的典型成长路径。谈到如何看待零部件在产业链中毛利低,依赖下游出货的问题时,杨希表示,激光雷达是一个完整的小系统而非中间模块类产品,而欢创通过技术创新实现了较大的成本优势。

在网络层,沣扬资本偏向于投“端”上的项目。杨希表示,对于物联网网络层而言,离端越远,会越接近互联网基础设施,依然是传统互联网巨头的机会。而“端”是千差万别的,从“端”开始,面向垂直领域提供产品,逐渐建立优势后再延伸到其他领域,是创业公司更易成长的模式。以沣扬投资标的自连科技为例,公司起初针对医疗设备开发无线连接模块,来完成对医疗设备的无线数据传输和远程监控。由于医疗数据传输有较高的安全性、可靠性和低功耗等要求,自连科技在服务迈瑞等头部客户时建立了较高的产品壁垒,后续逐步扩展了其他医疗器械客户,包括日本光电。此外和映翰的成长路径类似也在纵向深耕垂直场景产品线除了“端”上连接模块,也延伸到了终端设备和云。

关于平台层,杨希认为对创业公司来说机会并不多。目前来看,某些具备行业属性的非通用平台可能有在细分领域构建生态效应的机会。以沣扬投资标的云智易为例,其核心产品为智慧物业领域的物联网PAAS平台,该平台以云服务、软件或SDK形式支持客户实现物联网设备连接及管理、数据和用户运营等。首先,智慧物业是这几年快速增长的一个赛道。物业本身行业集中度在快速提升,且由于人力成本占比极高,用物联网的手段替代人力就成为刚需。另外,物业场景的设备类型和品牌多而杂,包括门禁、停车、泵、变压器、空调等。云智易是国内最早一批切入该领域的公司,利用先发优势与各类设备、平台打通连接,形成了事实上的通信标准。现阶段,云智易基本覆盖了市场上大多数的物业设备,这就意味着采用云智易的PAAS平台做智慧物业,能够快速高效地解决底层硬件设备通信连接问题。这类生态壁垒即使是大平台也不能轻易跨越,云智易和阿里云2019年10月达成了战略合作。不同场景的基础和条件不同,物联网产生的效率、贡献的价值也不同。因此,找到有潜力的应用场景对于创业公司是至关重要的,后续融资上,不同层级的物联网企业的资金需求也不一样。杨希介绍,偏“端”的公司产品形态多为芯片、模组和终端等,有较长的研发投入期和客户导入期,量产后还要对产能和流动资金持续投入,资金需求相对较大,融资机会较多。越往上层的企业,其业务模式多为软件、云和方案类,如果定位准确,随着客户数量的增加收入也会持续增长,对资金需求相对较小,这类公司的投资窗口期并不多。以映翰通为例,公司本身有很好的现金流,成立到上市只做过三轮融资,主要的投资机构就是杨希所在的德丰杰、沣扬资本和另一家战略性投资机构,该战略性融资也是出于。投资上,杨希认为,物联网下游分散且单个垂直领域的规模普遍偏小,但这也恰是创业公司很好的起步机会。沣扬资本的投资不会拘泥于当前的市场规模,而更侧重于参考上述物联网企业的成长路径来判断项目未来是否有做大的可能,尤其偏好投资当前“小”市场的领先选手。对于此次新冠疫情的影响,杨希表示沣扬的投资组合均是科技To B类企业,业务需求的直接冲击并不大,短期主要在复工、客户拜访和供应链上有负面影响。沣扬也在积极为投资组合协调银行资源,帮助企业在现金流和业务调整上做好准备。杨希表示今年将维持积极投资的节奏,坚持自身策略和打法。沣扬近期也已启动新一期3亿人民币的基金募集,将持续聚焦物联网和人工智能赛道优质公司的投资机会。

36氪平台

扫码咨询与免费使用

申请免费使用